NRW investiert Mittel des Pensionsfonds künftig nachhaltig und fair

Zur Finanzierung und Sicherung der Versorgungsausgaben wurde zum 1. Januar 2017 der Pensionsfonds des Landes Nordrhein-Westfalen errichtet. Der Pensionsfonds löst die bisherigen Sondervermögen „Versorgungsrücklage des Landes Nordrhein-Westfalen“ und „Versorgungsfonds des Landes Nordrhein-Westfalen“ ab. Die Bestände von Versorgungsrücklage und Versorgungsfonds in Höhe von 10,4 Mrd. Euro am 31. Dezember 2016 wurden zum 1.1.2017 auf den Pensionsfonds übertragen.

Das Ministerium der Finanzen ist gemäß § 6 Abs. 6 Pensionsfondsgesetz NRW (PFoG) ermächtigt, Anlagerichtlinien für den Pensionsfonds zu erlassen. Die nunmehr erarbeiteten Allgemeinen Anlagerichtlinien sollen die Entschließung des Landtags vom 27. Januar 2016 („Mittel des Pensionsfonds nachhaltig und fair investieren“, Drs. 16/10891) umsetzen. Mit ihr wird die Landesregierung aufgefordert, im Einklang mit der Nachhaltigkeitsstrategie des Landes einen Katalog nachhaltiger und fairer Anlageregeln für den Pensionsfonds zu entwickeln. Mit den Allgemeinen Anlagerichtlinien verpflichtet sich das Ministerium der Finanzen, im Rahmen der Beurteilung von Sicherheit und Rentabilität auch die Nachhaltigkeit der Kapitalanlage angemessen zu berücksichtigen. Das Pensionsfondsgesetz stellt beide Ziele – Sicherheit und Rentabilität – gleichrangig nebeneinander. Bei der Anlagestrategie sind die Auswirkungen von Nachhaltigkeitskriterien auf das Risiko-Rendite-Profil daher ganzheitlich zu berücksichtigen.

Überlegungen zu nachhaltiger Kapitalanlage bewegen sich in einem Spannungsfeld ethischer und wirtschaftlicher Aspekte. In ethischer Hinsicht wird nachhaltige Kapitalanlage als verantwortungsvolles Investieren verstanden. Die Anlagestrategie soll mit ethischen Werten und Zielvorstellungen des Anlegers im Einklang stehen; finanzielle Zielsetzungen stehen nicht im Mittelpunkt. In wirtschaftlicher Hinsicht wird Nachhaltigkeit als ökonomischer Erfolgsfaktor betrachtet. Schwache Leistungen eines Unternehmens auf ökologischem oder sozialem Gebiet sind nach diesem Verständnis auch als Ertragsrisiken zu behandeln, die sich insbesondere bei veränderten rechtlichen oder wirtschaftlichen Rahmenbedingungen verwirklichen können. Die Nachhaltigkeit eines Finanzprodukts, gemessen an der Qualität der Leistungen auf ökologischem oder sozialem Gebiet sowie im Bereich der Unternehmensführung (Environment, Social, Governance – ESG), hat daher Auswirkungen auf das Risiko-Rendite-Profil der Kapitalanlage.

Der Zusammenhang zwischen Nachhaltigkeitsqualität und Rendite einer Kapitalanlage ist Gegenstand zahlreicher empirischer Studien. Die Mehrzahl der Untersuchungen kommt zu dem Ergebnis, dass nachhaltige Kapitalanlagen finanziell erfolgreicher sind als Kapitalanlagen, die ESG-Kriterien unberücksichtigt lassen. Zwar bleibt die Kursentwicklung nachhaltiger Aktienportfolios in einigen Fällen vorübergehend hinter der Entwicklung des Gesamtmarkts zurück, langfristig liegt die Rendite jedoch regelmäßig höher als im Gesamtmarkt. Der Grund für das langfristig gute Abschneiden nachhaltiger Aktieninvestments kann darin liegen, dass die Rahmenbedingungen unternehmerischer Betätigung über eine längere Frist oft tiefgreifenden Veränderungen unterliegen. Nachhaltig ausgerichtete Unternehmen sind offenbar besser darauf vorbereitet, ihre Geschäftsmodelle an veränderte Rahmenbedingungen anzupassen, insbesondere im Fall verschärfter Regulierung auf ökologischem oder sozialem Gebiet.

Das Risiko von Wertverlusten infolge veränderter regulatorischer Rahmenbedingungen wird unter dem Schlagwort der "gestrandeten Vermögenswerte" (stranded assets) diskutiert. So führen im Bereich der Klimaschutzpolitik die Bemühungen um eine Begrenzung des globalen Temperaturanstiegs zu Einschränkungen bei der Nutzung von Rohstoffen mit hohem CO2-Gehalt. Insbesondere fossile Energieträger wie Kohle oder Mineralöl können sich daher als "gestrandete Vermögenswerte" erweisen. Auch der im Zusammenhang mit der deutschen Energiewende beschlossene Ausstieg aus der Kernenergie hat zu Wertverlusten bei den betroffenen Vermögenswerten geführt. Unternehmen, deren Geschäftsmodelle auf der Verwertung fossiler Energieträger oder auf Kernenergie beruhen, haben daher in den vergangenen Jahren an Wert verloren.

"Gestrandete Vermögenswerte" können in extremen Fällen existenzbedrohende Folgen für die betroffenen Unternehmen haben. Die Berücksichtigung von Nachhaltigkeitsaspekten im Rahmen der Finanzanalyse kann zur frühzeitigen Erkennung solcher Risiken beitragen und damit Ausfallrisiken im Portfolio verringern.

- Risiken im Zusammenhang mit dem Klimawandel, der Ressourcennutzung und der Umwelt

- Soziale Risiken

- Risiken der Wertminderung durch geänderte Regulierung ("gestrandete Vermögenswerte")

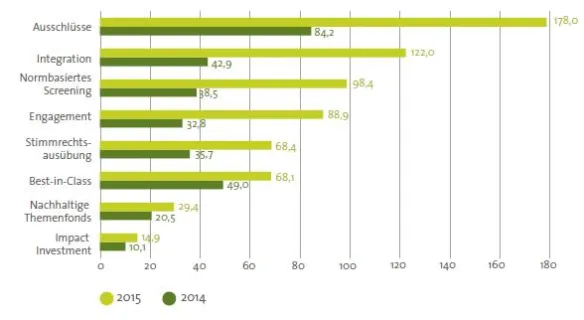

Nach Angaben des Forums Nachhaltige Geldanlagen e.V. (FNG) umfasste der nachhaltige Anlagemarkt in Deutschland, Österreich und der Schweiz Ende 2015 ein Volumen von EUR 326,3 Mrd. (Marktbericht Nachhaltige Geldanlagen 2016). Für mehr als die Hälfte der Anlagen wird ein Ausschluss kontroverser Geschäftsfelder praktiziert, für mehr als ein Drittel werden ökologische und soziale Aspekte sowie die Qualität der Unternehmens- oder Regierungsführung bei der Finanzanalyse berücksichtigt (ESG-Integration). In der Reihenfolge der am häufigsten eingesetzten Strategien folgen Ausschlüsse wegen Rechtsverstößen (normbasiertes Screening), aktiver Unternehmensdialog (Engagement) und Stimmrechtsausübung.

Mit den neuen Allgemeinen Anlagerichtlinien für die Verwaltung von Anlagen des Sondervermögens „Pensionsfonds des Landes Nordrhein-Westfalen“ durch das Ministerium der Finanzen vom [Datum] (AR) verpflichtet sich das Ministerium der Finanzen als zuständiges Ressort zur Einbeziehung von Nachhaltigkeitsgesichtspunkten in die Anlagestrategie des Pensionsfonds. Im Rahmen der Beurteilung von

Sicherheit und Rentabilität soll auch die Nachhaltigkeit der Kapitalanlage angemessen berücksichtigt werden. Vor diesem Hintergrund kann der Pensionsfonds NRW durch die Weiterentwicklung der Anlagestrategie von den langfristig guten Ertragsaussichten nachhaltiger Kapitalanlagen profitieren.

Da keine allgemein anerkannte Definition von nachhaltiger Kapitalanlage besteht, orientieren sich die Allgemeinen Anlagerichtlinien an national und international verbreiteten Standards. Vorgesehen ist eine Kombination aus Ausschluss und Einschluss. Im Mittelpunkt der Überlegungen stehen die unternehmensbezogenen Anlageklassen (Aktien und Unternehmensanleihen). Die übrigen Vermögenswerte – Anleihen und Schuldscheine von Mitgliedsstaaten der Eurozone und deutschen Ländern sowie gedeckte Schuldverschreibungen wie z.B. Pfandbriefe – unterliegen keinen signifikanten Nachhaltigkeitsrisiken.

Das weit verbreitete Konzept der Ausschlüsse zielt darauf ab, ethisch problematische Investments oder Investmentklassen zu vermeiden. Ausschlusskriterien bezeichnen Branchen bzw. Unternehmen oder Staaten, die vor dem Hintergrund der vom Anleger vertretenen Grundwerte und Überzeugungen nicht Gegenstand der Kapitalanlage sein sollen. Im Fall des Pensionsfonds NRW wurden die in der Nachhaltigkeitsstrategie vom 14.6.2016 benannten Ziele bei der Bestimmung der Ausschlusskriterien berücksichtigt. Die in § 4 der Anlagerichtlinien aufgeführten Kriterien orientieren sich darüber hinaus an den für das Qualitätssiegel des Forums Nachhaltige Geldanlagen e.V. (FNG-Siegel) geforderten Ausschlüssen.

Verboten ist der Erwerb von Wertpapieren, deren Emittenten kontroverse Waffen wie Streubomben, Landminen und ABC-Waffen herstellen oder die mehr als 5 % ihres Umsatzes durch die Herstellung konventioneller Waffen oder den Betrieb oder die Herstellung wesentlicher Komponenten von Kernkraftwerken erzielen. Im Einklang mit den Anforderungen des FNG-Siegels führen auch Verstöße gegen international anerkannte Normen auf den Gebieten Menschenrechte, Arbeitsrechtsnormen, Umweltschutz und Korruptionsbekämpfung zum Ausschluss. Prüfungsmaßstab sind dabei die im "Global Compact" der Vereinten Nationen niedergelegten Grundsätze verantwortungsvoller Unternehmensführung.

| Prinzip 1 | Unternehmen sollen den Schutz der internationalen Menschenrechte unterstützen und achten |

| Prinzip 2 | Unternehmen sollen sicherstellen, dass sie sich nicht an Menschenrechtsverletzungen mitschuldig machen |

| Prinzip 3 | Unternehmen sollen die Vereinigungsfreiheit und die wirksame Anerkennung des Rechts auf Kollektivverhandlungen wahren |

| Prinzip 4 | Unternehmen sollen für die Beseitigung aller Formen von Zwangsarbeit eintreten |

| Prinzip 5 | Unternehmen sollen für die Abschaffung von Kinderarbeit eintreten |

| Prinzip 6 | Unternehmen sollen für die Beseitigung von Diskriminierung bei Anstellung und Beschäftigung eintreten |

| Prinzip 7 | Unternehmen sollen im Umgang mit Umweltproblemen dem Vorsorgeprinzip folgen |

| Prinzip 8 | Unternehmen sollen Initiativen ergreifen, um ein größeres Umweltbewusstsein zu erzeugen |

| Prinzip 9 | Unternehmen sollen die Entwicklung und Verbreitung umweltfreundlicher Technologien fördern |

Korruption existiert in unterschiedlichen Ausprägungen in fast allen Unternehmen, Branchen und Ländern. Erhöhte Geschäfts- und Transaktionskosten, ein verzerrter Wettbewerb und vermindertes Wirtschaftswachstum sind nur einige der Folgen. Durch Compliance, also Regeltreue, können Unternehmen aktiv gegen Betrug, Bestechung, Erpressung und andere Formen der Korruption vorgehen. Das zehnte Prinzip wurde dem UN Global Compact im Jahr 2003 hinzugefügt und basiert auf der UN-Konvention gegen Korruption (UN Convention Against Corruption – UNCAC).

| Prinzip 10 | Unternehmen sollen gegen alle Arten der Korruption eintreten, einschließlich Erpressung und Bestechung |

Der Begriff ESG-Integration bezeichnet die Einbeziehung ökologischer und sozialer Aspekte sowie der Qualität der Unternehmensführung in die Finanzanalyse. ESG-Integration kann Ansatzpunkte zur besseren Beurteilung der langfristigen Ertragschancen und -risiken von Unternehmen liefern und damit das Risiko-Rendite-Profil des Portfolios verbessern.

Eine besondere Form der ESG-Integration ist der "Best in Class"-Ansatz, der auf die nachhaltigsten Unternehmen innerhalb einer Branche, Kategorie oder Klasse abzielt. Der Ansatz eignet sich besonders für passiv-regelgebundene Anlagestrategien, wie sie der Pensionsfonds NRW verfolgt. An die Stelle der Kapitalanlage in sämtlichen Titeln eines marktbreiten Indizes (zum Beispiel DAX, EURO STOXX oder MSCI World) tritt eine auf die Titel mit der besten Nachhaltigkeitsqualität beschränkte Auswahl. Beim "Best in Class"-Ansatz wird auch die Marktkapitalisierung der ausgewählten Unternehmen berücksichtigt. Andernfalls könnte sich eine unerwünschte Risikokonzentration ergeben, falls es sich bei den nachhaltigsten Unternehmen überwiegend um kleinere Unternehmen handelt.

Die Nachhaltigkeitsqualität eines Unternehmens wird anhand von Indikatoren beurteilt, die eine Vielzahl von Themenfeldern abdecken. Umfangreiche unternehmensspezifische Daten werden zu einem Gesamturteil über die Nachhaltigkeitsqualität (ESG-Score) verdichtet. Die Indikatoren sind bei Veränderungen im rechtlichen oder wirtschaftlichen Umfeld fortzuschreiben. So hat der Aspekt kontroverser Finanzpraktiken sowie der Transparenz in Steuerangelegenheiten zuletzt an Bedeutung gewonnen. Bei der Gewichtung der einzelnen Indikatoren sind branchenspezifische Besonderheiten zu berücksichtigen. So können in der Industrie ökologische Kriterien größeres Gewicht erlangen als im Bereich der Dienstleistungen. Für Auswahl und Gewichtung der Indikatoren gibt es darüber hinaus keine verbindlichen Vorgaben. Je nach methodischem Ansatz können verschiedene Analysen unterschiedliche Ergebnisse liefern, die Abweichungen bewegen sich jedoch meist in engen Grenzen.

Das ESG-Rating tritt nicht an die Stelle der herkömmlichen Verfahren der Finanzanalyse, aber es ergänzt diese. Wie bei einer Bonitätsbeurteilung (Credit-Rating) müssen die Ergebnisse eines ESG-Ratings regelmäßig überprüft und anhand aktueller Daten neu ermittelt werden.

Die Umsetzung der nachhaltigen Anlagestrategie kann Änderungen im Wertpapierportfolio erforderlich machen. Zur Vermeidung unnötiger Kosten sind die Umschichtungen auf das erforderliche Maß zu beschränken.

Zunächst ist die Nachhaltigkeitsqualität des derzeitigen Wertpapierbestands zu ermitteln. Hierzu ist für alle Titel zu prüfen, ob die Ausschlusskriterien eingehalten werden und welcher ESG-Score dem jeweiligen Titel beizulegen ist (Screening). Auf der Grundlage der Ergebnisse des Screenings ist über den Anpassungsbedarf zu entscheiden. Für den Bereich der Staatsanleihen und gedeckten Schuldverschreibungen wird insoweit nicht mit signifikanten Nachhaltigkeitsrisiken bzw. Umschichtungsbedarf gerechnet. Bei den unternehmensbezogenen Titeln (Aktien und Unternehmensanleihen) werden hingegen vermutlich Anpassungen erforderlich sein.

Je nach festgestelltem Anpassungsbedarf kann die Umsetzung der nachhaltigen Anlagestrategie im Bereich der Unternehmensanleihen über eine entsprechende Auswahl der neu zu erwerbenden Titel erfolgen. Aufgrund der vergleichsweise kurzen Restlaufzeit der Bestandspositionen ist hierdurch eine zügige Umsetzung der Nachhaltigkeitskriterien gewährleistet, ohne zusätzliche Transaktionskosten zu erzeugen. Im Bereich der Aktien wären – in Ermangelung von Fälligkeiten – ggf. aktive Umschichtungen zu prüfen, die zeitlich gestreckt bzw. wertschonend vorzunehmen sind.

Bei der Entscheidung über die zu ersetzenden und neu zu erwerbenden Titel kann die Nutzung externen Sachverstands erforderlich werden. In Betracht kommt der Erwerb einer Lizenz zur Nutzung eines Nachhaltigkeitsindexes, der die Anforderungen der Allgemeinen Anlagerichtlinien erfüllt. Soweit ein derartiges Produkt am Markt nicht erhältlich ist, ist zu prüfen, ob ein Unternehmen (Ratingagentur oder Indexanbieter) mit der Erstellung beauftragt werden kann. Der Nachhaltigkeitsindex könnte sodann durch Erwerb der entsprechenden Einzeltitel nachgebildet werden. Spätere Änderungen im Rahmen der regelmäßigen Aktualisierungen sind durch entsprechende Transaktionen im Portfolio nachzuvollziehen.