Prüfung Familienzuschlag für kinderreiche Familien für die Kalenderjahre 2003 bis 2010

Für die Kalenderjahre 2003 bis 2010 sind beim LBV NRW zahlreiche Anträge / Widersprüche zur amtsangemessenen Alimentation ab dem dritten Kind eingegangen.

Die bislang zurückgestellten bzw. ruhend gestellten Verfahren zur Entscheidung über die eingelegten Widersprüche werden in Kürze wieder aufgegriffen.

Das Land NRW hat durch Runderlass des Ministeriums der Finanzen vom 17.10.2024 geregelt, dass bei Vorliegen bestimmter Voraussetzungen Netto-Nachzahlungen für den Familienzuschlag für dritte und weitere Kinder für die Kalenderjahre 2003 bis 2010 zustehen.

Anspruchsberechtigter Personenkreis:

• Verbeamtete Personen (Ausnahme: Anwärterinnen und Anwärter)

• Richterinnen und Richter

• Versorgungsberechtigte

Voraussetzung ist u. a., dass ein solcher Antrag / Widerspruch beim LBV NRW in dem Kalenderjahr eingereicht und nachweislich auch eingegangen ist, für welches der Anspruch geltend gemacht worden ist (sogenannte „Zeitnähe“).

Beispiel: Für das Jahr 2004 muss der entsprechende Antrag / Widerspruch im Zeitraum 01.01.2004 bis spätestens 31.12.2004 beim LBV NRW eingegangen sein.

Ist Ihr Antrag / Widerspruch hier zeitnah und dokumentiert eingegangen, müssen Sie keinen erneuten Antrag stellen.

Sofern Sie einen Widerspruch für den o. g. Zeitraum eingelegt haben und bis zum 30.09.2025 keinen Bescheid erhalten haben, können Sie sich per Kontaktformular beim LBV NRW melden.

Alle vorliegenden Anträge / Widersprüche werden von Amts wegen gesichtet und auf ihre Auswirkungen hinsichtlich der nicht verfassungsgemäßen Alimentation für dritte und weitere Kinder ausgewertet.

Anträge / Widersprüche, die sich nicht ausdrücklich auf die Alimentation für dritte und weitere Kinder beziehen, sondern die Nichtamtsangemessenheit im Allgemeinen oder die Besoldungs-/Versorgungsanpassung rügen, sind als Anträge / Widersprüche gegen die nicht verfassungsgemäße Alimentation für dritte und weitere Kinder auszulegen.

Auch diese Sachverhalte werden daher in die Prüfung mit einbezogen.

Nachzahlungen ergehen im Anschluss an die jeweilige Einzelfallprüfung.

Da es sich um eine große Anzahl von Fällen handelt, wird die gesamte Prüfung voraussichtlich einige Zeit in Anspruch nehmen.

Wir bitten um ihr Verständnis und von etwaigen Nachfragen abzusehen, da hierdurch das Verfahren nicht beschleunigt wird.

Sollte ein Nachzahlungsanspruch bestehen, werden Sie darüber einen Bescheid erhalten. Dies gilt ebenso für den Fall, dass die Voraussetzungen nicht erfüllt sind.

Unten auf dieser Seite bei den Downloads finden Sie den v. g. Runderlass des Ministeriums der Finanzen sowie die Höhe der Netto-Nachzahlungsbeträge für die Kalenderjahre 2003 bis 2010.

Die Höhe des Nachzahlungsbetrags richtet sich nach dem jeweiligen Jahr, in dem der Anspruch geltend gemacht wurde sowie der Besoldungsgruppe und der Anzahl der im Familienzuschlag zu berücksichtigenden Kinder in den jeweiligen Monaten dieses Zeitraums.

Sollte es zu einer Nachzahlung kommen, weisen wir darauf hin, dass der auszuzahlende Nettobetrag steuerlich als sonstiger Bezug zu behandeln ist. Dafür muss der Nettobetrag auf den jeweiligen Bruttobetrag hochgerechnet werden und dieser Bruttobetrag sowie die darauf entfallenden Steuerabzugsbeträge sind zu berechnen und zu bescheinigen.

Tatsächlich ausgezahlt wird gleichwohl stets der im Bescheid genannte Nettobetrag.

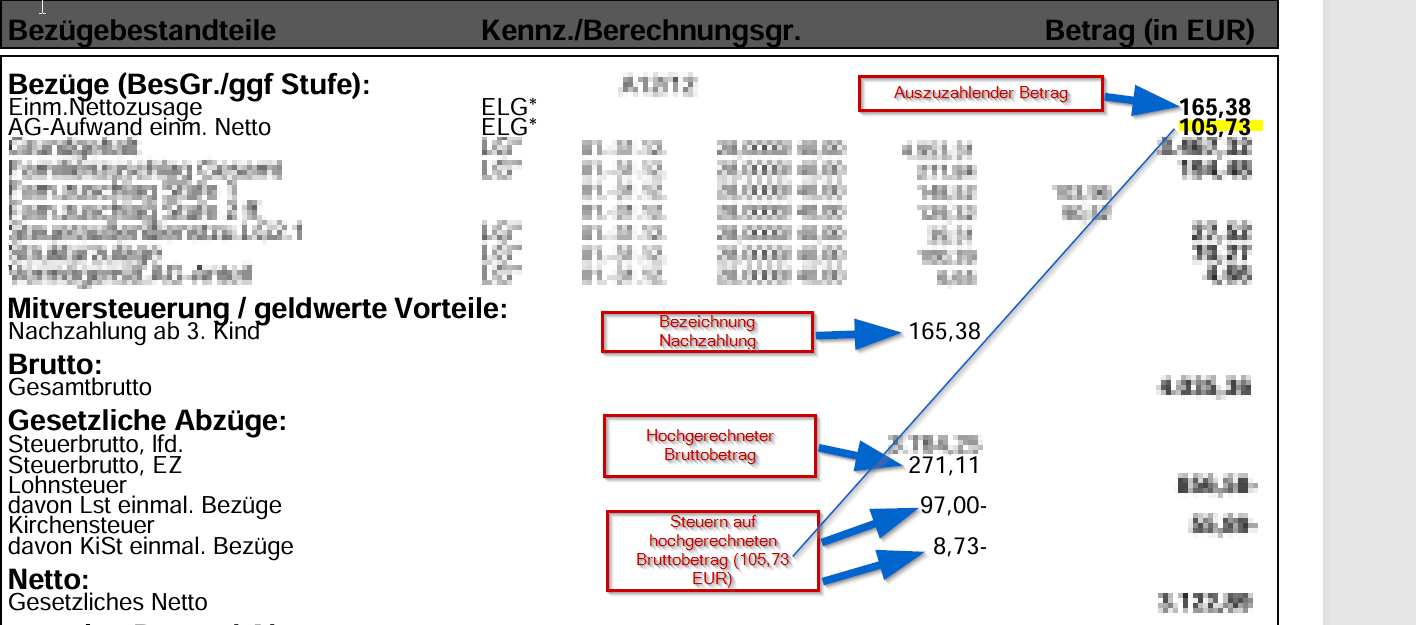

Wie die jeweiligen Beträge im Einzelnen auf Ihrer Bezügemitteilung dargestellt werden, möchten wir Ihnen anhand eines nachstehenden Beispiels eines aktiven Beamten erläutern.

Dabei ist die übliche Bezügemitteilung aus Übersichtlichkeitsgründen eingekürzt und auf die hier wesentlichen Punkte beschränkt.

Grunddaten zum Beispielsfall:

Fiktiv wird ein insgesamter Nettonachzahlungsbetrag von 165,38 EUR zu Grunde gelegt.

Der hochgerechnete Bruttobetrag beträgt 271,11 EUR und die anteiligen Steuerabzugsbeträge belaufen sich auf insgesamt 105,73 EUR.

Netto wird daher ein Betrag von 165,38 EUR ausgezahlt.

Ein Muster der Bezügemitteilung finden Sie nachstehend: